一、事件背景說明

延續過去對於台灣與韓國兩地生產模式的印象,台韓在面板產業的競爭也被視為「網絡生產」與「垂直整合」的生產模式競爭。但這種過度簡化的二分法,無助於策略擬定,更可能影響競爭力的消長。

二、事件影響與衝擊說明

過去,韓國企業的經營型態被視為高度垂直整合。垂直整合帶來的內部管理成本提高、缺乏競爭而帶來的無效率、以及快速技術進步使上下游投資斷線等負面效果,亞洲金融風暴時讓韓國企業吃足苦頭。因此,韓國企業逐漸以股權方式進行垂直控制,而不以內部整合的方式獲得規模經濟的效益。同樣的,韓國面板產業一方面大量引入外國零件材料企業(與三星或LG合資),一方面維持一定比例的內製,可看出韓國企業希望一方面能保持彈性,又能有效達到規模經濟效益的思考模式轉變。

台灣的生產模式偏向網絡生產模式,台灣面板產業的發展也是跟隨這種模式。透過廠商專業分工,廠商從學習曲線效果獲得成本降低與規模的成長,並且由於網絡的外溢效果,使得後進廠商以較低的成本進入產業,促使整體產業的規模成長與技術的快速進步,這是過去7年以來台灣面板產業的成長面貌。但是,近年來,台灣一線的面板廠也開始進行程度不一的垂直整合與垂直控制,顯然台灣廠商學習在規模經濟與保持彈性間維持平衡。

因此,台灣與韓國的面板產業已經不是單純的「網絡生產」與「垂直整合」競爭,而是不同學習路徑間的競爭。韓國面板廠商學習從原先的垂直整合下放控制權改以垂直控制,或甚至信賴零件材料商的技術能力,取得較佳的生產彈性又同時享有規模經濟的好處。台灣面板廠商學習在逐漸整合重要零件生產的同時,設計管理機制防止內部生產的無效率,且能不失去外部網絡的支援,而能減少生產鍊不確定性波動並維持故有的生產彈性。

台灣面板產業的競爭力固然與位於生產鍊中心的面板製造廠規模有關,但是核心的關鍵問題是面板製造廠商本身對於經營模式選擇與學習路徑的調整。規模經濟的效益與生產網絡的彈性並非自動就會產生,廠商必需管理並在學習過程中調整。政府應該扮演降低廠商學習過程間的非必要障礙(如基礎設施與政治風險),而非介入廠商的決策過程。

2004年11月19日

2004年11月10日

[非關FPD] XBOX Halo2 上市首賣會

我排在第二個,表情很無奈啊…因為排了好久。

2004 HALO2

最後花了1490元…好貴啊~這輩子第一次參加這種排隊買遊戲的活動。若是讓老闆知道我跑去排隊買遊戲,大概會有一堆工作從天而降~:-)

最後到手:一套錫盒版雙碟片Halo 2,一件Halo 2 T-shirt,一件Fable T-shirt,一個Halo 2的鐵製CD盒,一個XBOX Live的耳機。

Halo 2的盒子中還有附兩個月Live的帳號,小試一下連線玩Halo 2的效果,還蠻流暢的,最近大概沒啥時間玩,等12月過後再來狂玩!

2004 HALO2

最後花了1490元…好貴啊~這輩子第一次參加這種排隊買遊戲的活動。若是讓老闆知道我跑去排隊買遊戲,大概會有一堆工作從天而降~:-)

最後到手:一套錫盒版雙碟片Halo 2,一件Halo 2 T-shirt,一件Fable T-shirt,一個Halo 2的鐵製CD盒,一個XBOX Live的耳機。

Halo 2的盒子中還有附兩個月Live的帳號,小試一下連線玩Halo 2的效果,還蠻流暢的,最近大概沒啥時間玩,等12月過後再來狂玩!

2004年11月5日

鎖定利基市場 彩晶能另闢蹊徑?

一、事件背景說明

由於一線廠商快速成長,二線廠商今年對於整併議題得花費更多心力來回應外界的關注,尤其彩晶是焦點中的焦點。目前,彩晶正嚐試走一條不同於其他面板廠的路,彩晶能否另闢新局?以下進行簡要的分析。

二、事件影響與衝擊說明

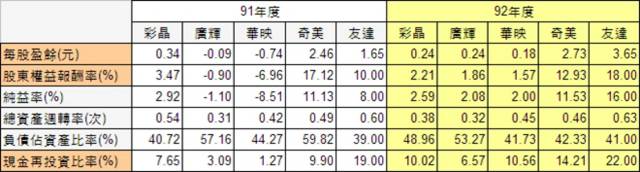

以91與92年面板廠的財務績效來看,彩晶是二線廠中表現最佳者。Du Pont 分析可看出彩晶主要由於純益率較同屬二線廠的廣輝與華映高,因此有較高的ROE。彩晶經營現金淨流量滿足資本性支出的能力平均而言也較廣輝與華映突出。但就出貨量而言,彩晶卻是五家面板廠中最小的,今年第三季開始的快速降價以及五代廠良率過低更造成預期產能開不出來,造成純益率與週轉率大降,可能會使明年彩晶的現金部位不足,影響後續投資能力。

91-92 年 五虎績效的比較

彩晶並非不知本身在產能與技術(與採用IPS有關)上的劣勢。因而在下游以瀚斯寶麗積極佈局,畫出一塊兒童與禮品利基市場,一方面消化面板產能,一方面避免價格競爭。然而,彩晶能否藉由擴展終端市場而改變目前競爭劣勢,不無疑問。生產能力與終端商品端無法有效的連結是目前彩晶所面臨的最大挑戰。瀚斯寶麗要能發揮去化彩晶產能的任務,彩晶本身需要先能提供低成本、穩定產量與品質的面板。但目前彩晶在五代線的良率問題以及未來投資六代線不確定性,使得瀚斯寶麗必需靠其他面板廠供貨。即使瀚斯寶麗能夠快速的成長,彩晶也很難從中受益,終究無法發揮上下游整合的綜效。

台灣面板廠商的確必需掌握一定的下游通路市場,甚至品牌,以避免買方市場形成而喪失價格談判力。然而,面板廠本身的生產規模與效率若不能取得產業中的有利地位做為營運版圖擴張的基礎,策略缺乏一致性的結果對於生存與成長皆不利。彩晶確實往下游找到一塊利基市場,但似乎尚未告訴外界要怎麼把居於劣勢的製造與具發展潛力的行銷組織兜在一塊追求整體的生存成長。

由於一線廠商快速成長,二線廠商今年對於整併議題得花費更多心力來回應外界的關注,尤其彩晶是焦點中的焦點。目前,彩晶正嚐試走一條不同於其他面板廠的路,彩晶能否另闢新局?以下進行簡要的分析。

二、事件影響與衝擊說明

以91與92年面板廠的財務績效來看,彩晶是二線廠中表現最佳者。Du Pont 分析可看出彩晶主要由於純益率較同屬二線廠的廣輝與華映高,因此有較高的ROE。彩晶經營現金淨流量滿足資本性支出的能力平均而言也較廣輝與華映突出。但就出貨量而言,彩晶卻是五家面板廠中最小的,今年第三季開始的快速降價以及五代廠良率過低更造成預期產能開不出來,造成純益率與週轉率大降,可能會使明年彩晶的現金部位不足,影響後續投資能力。

91-92 年 五虎績效的比較

彩晶並非不知本身在產能與技術(與採用IPS有關)上的劣勢。因而在下游以瀚斯寶麗積極佈局,畫出一塊兒童與禮品利基市場,一方面消化面板產能,一方面避免價格競爭。然而,彩晶能否藉由擴展終端市場而改變目前競爭劣勢,不無疑問。生產能力與終端商品端無法有效的連結是目前彩晶所面臨的最大挑戰。瀚斯寶麗要能發揮去化彩晶產能的任務,彩晶本身需要先能提供低成本、穩定產量與品質的面板。但目前彩晶在五代線的良率問題以及未來投資六代線不確定性,使得瀚斯寶麗必需靠其他面板廠供貨。即使瀚斯寶麗能夠快速的成長,彩晶也很難從中受益,終究無法發揮上下游整合的綜效。

台灣面板廠商的確必需掌握一定的下游通路市場,甚至品牌,以避免買方市場形成而喪失價格談判力。然而,面板廠本身的生產規模與效率若不能取得產業中的有利地位做為營運版圖擴張的基礎,策略缺乏一致性的結果對於生存與成長皆不利。彩晶確實往下游找到一塊利基市場,但似乎尚未告訴外界要怎麼把居於劣勢的製造與具發展潛力的行銷組織兜在一塊追求整體的生存成長。

訂閱:

意見 (Atom)