由於一線廠商快速成長,二線廠商今年對於整併議題得花費更多心力來回應外界的關注,尤其彩晶是焦點中的焦點。目前,彩晶正嚐試走一條不同於其他面板廠的路,彩晶能否另闢新局?以下進行簡要的分析。

二、事件影響與衝擊說明

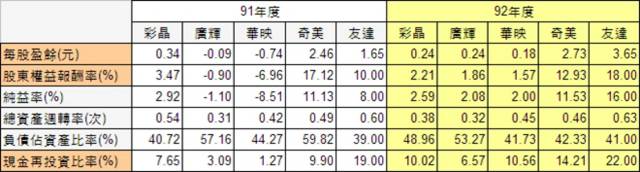

以91與92年面板廠的財務績效來看,彩晶是二線廠中表現最佳者。Du Pont 分析可看出彩晶主要由於純益率較同屬二線廠的廣輝與華映高,因此有較高的ROE。彩晶經營現金淨流量滿足資本性支出的能力平均而言也較廣輝與華映突出。但就出貨量而言,彩晶卻是五家面板廠中最小的,今年第三季開始的快速降價以及五代廠良率過低更造成預期產能開不出來,造成純益率與週轉率大降,可能會使明年彩晶的現金部位不足,影響後續投資能力。

91-92 年 五虎績效的比較

彩晶並非不知本身在產能與技術(與採用IPS有關)上的劣勢。因而在下游以瀚斯寶麗積極佈局,畫出一塊兒童與禮品利基市場,一方面消化面板產能,一方面避免價格競爭。然而,彩晶能否藉由擴展終端市場而改變目前競爭劣勢,不無疑問。生產能力與終端商品端無法有效的連結是目前彩晶所面臨的最大挑戰。瀚斯寶麗要能發揮去化彩晶產能的任務,彩晶本身需要先能提供低成本、穩定產量與品質的面板。但目前彩晶在五代線的良率問題以及未來投資六代線不確定性,使得瀚斯寶麗必需靠其他面板廠供貨。即使瀚斯寶麗能夠快速的成長,彩晶也很難從中受益,終究無法發揮上下游整合的綜效。

台灣面板廠商的確必需掌握一定的下游通路市場,甚至品牌,以避免買方市場形成而喪失價格談判力。然而,面板廠本身的生產規模與效率若不能取得產業中的有利地位做為營運版圖擴張的基礎,策略缺乏一致性的結果對於生存與成長皆不利。彩晶確實往下游找到一塊利基市場,但似乎尚未告訴外界要怎麼把居於劣勢的製造與具發展潛力的行銷組織兜在一塊追求整體的生存成長。

沒有留言:

張貼留言

Leave your comments or Send email to me (sonicsonicsonic@gmail.com).