附文是FT分析文章,由東京與台北的記者署名撰寫。

中文版翻譯得不是很通順,建議改看英文版。從英文版中,你應該可以辨別哪些是人在台北的記者寫的。我只是用這篇分析當引子,慢慢帶出我想探討的議題:

Plasma技術為何衰敗至此?歡迎對此議題有興趣者,加入討論。

在商管領域的研究,主流技術的演化與形成,一直是熱門的研究主題。

以J. Spencer

2003發表在SMJ的paper為例,該研究想要了解廠商在1969-1989年間參與全球性的知識分享網路,對於研發績效的影響為何。在她的研究期間中,LCD/PDP/EL三個技術的知識交換網路被挑出來研究。Spencer提供三個技術的知識交換密度(用知識貢獻者的相互citation算出來的)簡表:

在這三個時期,廠商在LCD領域的知識交換最活躍,而且遙遙領先PDP與EL。Spencer資料說明LCD最後成為FPD產業的主流技術,可能就是因為早期的LCD參與者比較積極加入知識創造與分享的活動。探討LCD技術擴散的paper,也可以參考M. Stolpe(2002)的「Determinants of knowledge diffusion as evidenced in patent data: the case of liquid crystal display technology」一文。

不過,Spencer的研究期間僅到1986年,從1986年到1990s中期,PDP的技術交流熱度是否有提升?目前沒有資料可供查詢。在資訊不足的情況下,要直接推論PDP技術參與者不熱衷全球性的知識交換,而導致在技術競爭中輸掉,可能太過簡單。當然,有興趣的人,可以繼續Spencer的研究設定,看看是否PDP的技術交流在進入1990s後變得比較熱絡。延伸Spencer的研究,可以試著驗證一個過去常聽到的說法:「國寶級的LCD技術外流後,日本廠商與政府不願意PDP外流,因此相當保護PDP技術。」果真如此,我們應該可以在數據上看到參與者在參與跨國技術開發與本國技術開發的顯著差異。

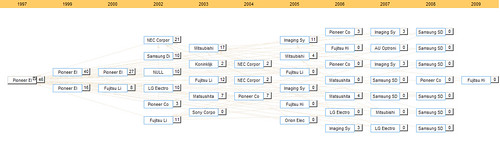

PDP技術是否因為技術本身缺陷,所以一開始就不被看好成為FPD的主流技術?翻一翻資料,在1995~1997期間,全力賭在LCD上頭的廠商,以Sharp為代表,全力賭PDP的代表則是Pioneer。同期間,NEC、Matsushita、Fujitsu同時投資LCD與PDP。以那個時候的情況,PDP在TV領域的進展比LCD快,而LCD那時的目標市場是NB與Monitor。而且,PDP的反應速度與色彩表現,在當時,已經可以逼近CRT,而LCD還差得很遠。所以,要說廠商不看好PDP成為未來的主流技術,這很難說服人。

附帶一提,Sony在這個時候,在CRT的成功光環下,僅從事一點點Plasma與LCD研究。

日本PDP廠商在1996年時的產品開發狀況| 廠商名稱 | Fujitsu

| NEC | Sony | NHK | Matsushita

|

| 面板結構 | | AC-PDP | | DC-PDP | |

| 驅動回路(方式) | Memory | Reflash | PALC | Memory | Memory |

| 畫面大小(吋) | 42“ | 40“ | 25“ | 40“ | 26“ |

| 顯示面積(mm2) | 920×518 | 882×503 | 553×309 | 520×874 | 582×333 |

| 畫素數(Pixels) | 852×480 | 840×480 | 768×448 | 1344×300 | 896×512 |

| 畫數孔徑(mm2) | 1.08×1.08 | 1.05×1.05 | 0.72×0.69 | 0.65×0.65 | 0.65×0.65 |

| 顯示色(colors) | 1670萬 | 1670萬 | 26萬 | 1670萬 | 1670萬 |

| 畫面亮度(cd/m2) | 300 | 150 | 250 | 150 | 150 |

| 對比率 | 70:1 | 40:1 | 50:1 | 150:1 | 150:1 |

視野角度

(上下,左右) | 160,160 | 160,160 | ~ | 160,160 | 160,160 |

| 耗電量(W) | 300 | 400 | ~ | 350 | 200 |

| 重量(Kg) | 18.0 | 17.0 | ~ | 14.0 | 6.0 |

| 模組體積(mm3) | 985×590×75 | ~ | 602×380×3.7 | 1004×664×50 | 674×424×40 |

| 商品化時期 | 1996年底 | 1996年4Q | 1996年3Q | Sample | 1995年3Q |

引用ITIS 1997年全球液晶產業發展動向,資料來源:Nikkei Microdevice然而,LCD跟PDP在技術上的確有一點關鍵差異:LCD可做小可做大,PDP可做大難做小。從競爭的角度來看,我若是PDP廠商,要儘快把PDP TV往更大的尺寸做,把成本壓低,即使LCD最終畫質可以追上PDP,也無法在價格上競爭。

不過,LCD的技術進步速度超乎想像,因為NB+Monitor+Mobile Phone所加起來的龐大installation base,吸引眾多參與者加入LCD生產鍊中。產能急速開出,價格猛烈波動,終端產品售價一路歡樂下滑。Sharp在2001年推出20吋LCD TV,二年後,第五代線如同青少年的青春痘到處長,大家很確定LCD TV的時代已經要到了。相較而言,投入PDP生產鍊的廠商家數不多,Spencer在1969-1989年資料中所看到的現象依舊存在,只不過,這時候,不是PDP參與者不願意參與知識交換的網絡,而是想要交流也沒有什麼人可以交流。

PDP廠商們的確很努力的想要維持大尺寸TV的價格優勢,也不斷強調PDP的好畫質就如同大家熟悉的CRT TV,但是防線仍一路潰散。這時,大家才發現原來大尺寸TV(40吋以上)的需求可能沒有來得這麼快。到現在,數據告訴我們,原來32吋的TV,對多數的消費者而言已經夠大了。

下一篇,從LCD與PDP的專利數、ASP、CAPX、TV size market share、廠商家數變化等歷史數據、以及PDP與LCD陣營的宣傳重點,都可以清楚看出PDP陣營所面臨的困境。

最後一篇,我打算以J. Eggers的「Failed Technologies and Investment under Uncertainty 」做為最後討論的收尾,來看看廠商在LCD與PDP同時都有投資的情況下,資源重配置的困難性。

By Robin Harding in Tokyo and Robin Kwong in Taipei 2009-02-16

For its Kuro plasma televisions, Pioneer promises “black levels [that] drop you into an endless abyss of depth and dimension”. Yesterday, the grim reality of its tiny market share in an industry that demands scale meant that the company had to push its TV business into an endless abyss.

Pioneer was a pioneer of flat panel plasma televisions, and the decision to close its TV business highlights both the problems of that technology, and the dire state of the wider television industry.

The television business has been hit by a slump in demand even as production capacity rose. Prices for televisions have fallen rapidly, and almost every Japanese producer – not least Sony – is losing money. Their problems are compounded by the strength of the yen. Pioneer's problems, however, are deeper than most, in part because it placed all its bets on plasma technology for making flat panel displays. In 2008, the rival liquid crystal technology (LCD) outsold plasma by about seven to one, according to data from research company DisplaySearch.

Plasma is still growing, with shipments up by 26 per cent to 15.1m last year. But as LCD grew at the expense of plasma, Pioneer's share of the global television revenues slipped from 3.4 per cent in 2005, to only 1 per cent during the first three quarters of 2008, while its share of television shipments fell to only 0.3 per cent.

Plasma and LCD panels, the core component of a flat television, are made in a similar way to computer chips and the lowest costs are achieved by producing on a very large scale. Panasonic's new plasma panel factory will cost Y280bn ($3bn) – more than double the total property, plant and equipment owned by Pioneer. Without enough scale, Pioneer was pushed out of panel production last year, like Sony, Toshiba and many others before it. Only three companies – Panasonic, Samsung and LG of Korea – still make the heart of a plasma television, and even they face a struggle to keep volumes high enough to compete with LCD.

Even for those who use LCD technology, such as Taiwan's flat panel makers, the past few months have been extremely difficult. Chi Mei Optoelectronics, the world's fourth biggest LCD panel maker, yesterday posted a record quarterly loss of T$31.08bn ($911m) in the final three months of last year, as consumer demand shrank rapidly.

Prices for TV panels have fallen dramatically, in some cases to levels below the manufacturer's cost, despite their efforts to cut production and reduce supply. Chi Mei said that by the end of last year it was using little more than one-third of its capacity. Even so, its average selling price for large-sized panels had nearly halved from a year ago, to a record low of $109.

One potential boost for the flat-panel TV market is demand from China, as Bejing's stimulus measures start to take effect. China this month announced a plan to help rural families to buy home appliances such as TVs, and separately promised $2bn worth of orders for Taiwan's TV manufacturers. Chi Mei said it expects its shipments to China to still grow by 10 to 15 per cent this year, making the country its biggest market.

Henry Wang, general manager of Witsview, a Taipei-based research consultancy, said these measures, though, may only provide a short- term boost. While it is very likely that TV panel prices will rebound by the end of this month, he says, “the end market demand still very uncertain”.

Meanwhile, the separation of panel production from TV assembly has left Japanese brands such as Pioneer struggling to command a premium price over those Taiwanese and Korean companies making similar products at lower cost.

Even when Pioneer made its own panels, while reviewers raved about the “amazingly deep black levels” of its Kuro televisions – “Kuro” means black in Japanese – most consumers could not discern enough difference to justify paying $3,500 for a 50-inch plasma display.

With the business making steady losses, and Pioneer's core car electronics business threatened by the economic downturn, “we came to the conclusion that we cannot expect profitability to improve”, said Susumu Kotani, Pioneer's president.

Pioneer therefore had little choice but to pull the plug, and become the latest TV brand to pass into history.